住宅ローンの変動金利の相場は上昇するとどうなる?金利の動向もチェック

住宅ローンの利息の額を左右する金利。変動金利・固定金利などの選択は住宅ローンにおいて重要なポイントです。現在、住宅ローンの変動金利の相場は低金利を維持していますが、今後金利が上昇した場合、返済額にどの程度の変化があるのでしょうか?生駒市・奈良市エリアの地銀の金利とともにチェックしてみましょう。マイホームをこのエリアで検討している方や、住まいとお金についてお悩みの方はぜひ参考にしてみてください。

01 Type of mortgage

住宅ローン3種の特徴をチェック

金利のタイプは大まかに分類すると3つあります。金利が半年ごとに見直され、5年ごとに返済額が見直されることの多い「変動金利型」、一定期間は固定金利で期間終了後に変動か固定か選択できる「固定金利特約型」、完済まで金利が変わらない「全期間固定金利型」です。

まずはそれぞれのメリットと注意点を見ていきましょう。

変動金利型

変動金利の大きなメリットは、他のタイプに比べて金利が低く設定されており、低金利の状態が続く場合は総返済額が少なく済む可能性があること。しかし注意点として、金利が上昇した際には金利負担や元金が増加し、当初の計画よりも返済額が大きくなる可能性があります。

固定金利特約型

一定期間は金利が固定されるため、低金利の間そのメリットを得られ、固定金利期間が終わると金利の動向によって臨機応変に金利タイプを選択可能です。一方で固定金利期間終了時には、金利変動によって返済額が増額する可能性がある点に注意が必要でしょう。

全期間固定金利型

住宅ローン借り入れ当初から完済まで金利が一定であるため家計管理がしやすく、金利が低いときに借り入れると将来の金利上昇リスクも抑えられることがメリットです。しかし、さらに金利の下降期が来たときに結果的に高い金利を払い続けることになるリスクに備える必要もあるでしょう。

その他にも「預金連動型住宅ローン」と呼ばれる住宅ローン残高から預金残高を差し引いた金額のみに利息がかかるというローン商品を扱う銀行もあります。こちらは資金的に余裕がある方が適しています。

2022年の住宅金融支援機構の調査結果によると、変動金利を選ぶ人の割合が7割以上を占めています。しかし、景気や為替、物価、政府の金融政策の影響によって変動するのが住宅ローンの金利。金利が上昇した際は返済額にどのような変化があるのでしょうか。次項でチェックしてみましょう。

02 Mortgage repayments when interest rates rise

住宅ローンの金利が上昇すると変動金利の返済額はどうなるの?

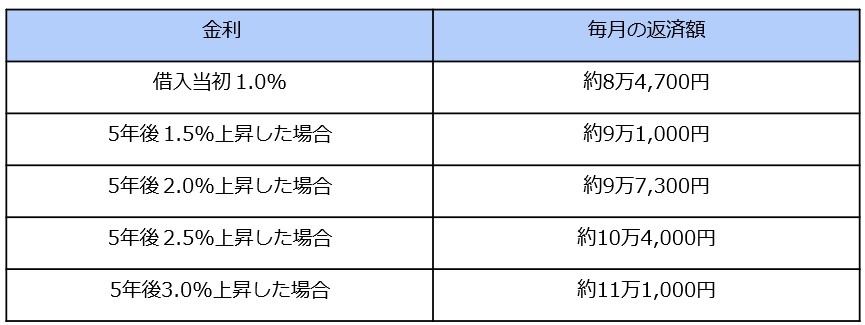

借入額3000万円・借入期間35年・元利均等・ボーナス払いなしとして考えた場合、5年後に金利が上昇したときの返済額の違いは以下のとおりです。

〈5年後に金利が上昇した場合の毎月の返済額の違い〉

※5年後以降の返済期間中の金利は変わらないとして計算

金利が0.5%上がるだけでも毎月の支払いが約6,300円上がり、返済期間を35年とした場合の総返済額は数百万円単位で変動することに。現状の低金利が継続すれば問題ありませんが、無理なく返済するためにもより低金利の住宅ローンを選び、金利上昇のリスクに備えておく必要があるでしょう。

03 Interest rates of regional banks in Ikoma city and Nara city

奈良県生駒市・奈良市エリアの地銀の金利は?

住宅ローンを検討するとき、「現時点だけでなく過去の金利の推移も知りたい」「低金利のうちに家購入を決めたい」とお考えの方もいるのではないでしょうか。ここからは奈良県を代表する地銀である南都銀行、京都銀行、三菱UFJダイレクトの住宅ローン金利と過去の住宅ローン金利の推移をチェックしていきましょう

南都銀行の住宅ローン金利は?

南都銀行の「〈ナント〉ホームローン」は、固定金利選択プランと変動金利選択プランがあります。固定金利選択プランは、2年・3年・5年・10年・15年・20年の期間があり、店頭表示金利より最大で2.3%の金利優遇。変動金利選択プランは、全期間で店頭表示金利より最大で1.9%の金利優遇が受けられます。

また、住宅ローンを借り入れるときには事務手数料・保証料がかかりますが、「〈ナント〉ホームローン」の事務手数料・保証料は、他銀行と変わらない水準となっています。詳しくは公式ホームページをご確認ください。

京都銀行の住宅ローン金利は?

京都銀行では、借入期間中の金利を優遇するプランがあり、変動金利を選択した場合、店頭表示金利より最大-1.9%を優遇。固定金利を選択した場合(2年、3年、5年、10年)店頭表示金利より最大-1.8%を優遇を受けられます。(2023年3月現在)

また、金利上乗せなしで、がん診断保険金特約付団体生命保険が付保されるなどメリットがあります。詳しくは公式ホームページをご確認ください。

三菱UFJダイレクトの住宅ローン金利は?

三菱UFJダイレクトの最大のメリットは、インターネット上で住宅ローンのお申込が可能な点です。「スマート手続き」をご利用する場合としない場合で金利が異なってくるので注意すると良いでしょう。

今後のライフプランや返済金額を考え、自分にあった金利タイプや銀行を選ぶことも大切になってきます。

まずは家づくりを進めている住宅会社へ相談し、ご自身にあった資金計画をたてましょう。

過去の金利の推移と今後の動向は?

住宅金融支援機構の「民間金融機関の住宅ローン金利推移」によると、主要都市銀行の変動金利の中央値は2.475%と、2010年以降から変化はなく同じ金利を保っています。固定金利は長期金利の上昇の影響によって、固定期間選択型の3年・10年の金利が上昇しており、多くの大手銀行が住宅ローンの10年固定金利を引き上げています。(2023年3月現在)

住宅ローン金利相場は世界の金融情勢などの影響によって上下するものですが、この先すぐに金利上昇するリスクは少なく、現在の低金利がしばらく続くことが予想されています。これから借り入れをする方にとってもメリットを得られる可能性がありますが、ある程度余裕をもった返済計画を立てて利用することが大切です。

04 Let's take counsel!

奈良県生駒市・奈良市で家を建てるなら「VITA ARCHITECTURE(ヴィータアーキテクチャー)」へ!

大阪へのアクセスがよく、優れた利便性を持ちつつも歴史ある建造物や自然環境に恵まれた奈良県生駒市・奈良市。「暮らしやすい地域でマイホームを建てたい」と考える方にとって魅力的なエリアだといえるでしょう。そんな生駒市・奈良市で住まいの総合サービスを展開するVITAでは、お客様のご要望に合わせた家づくりはもちろん、家族が安心して住まうための資金計画もトータルサポートいたします。生駒市・奈良市エリアでマイホームを希望される方は、ぜひお気軽にご相談ください。

【編集】

1級建築士...1名・2級建築士...2名 / 木造建築士...1名 / 宅地建物取引士...5名 / 賃貸不動産経営管理士...2名 / FP1級...1名・FP2級...2名・FP3級...5名 / 行政書士...1名 / AFP...1名

関連記事:生駒市・奈良市で注文住宅を建てる際の住宅ローンの金利相場と金利の種類について